27.3.2014 – von Thorsten Polleit.

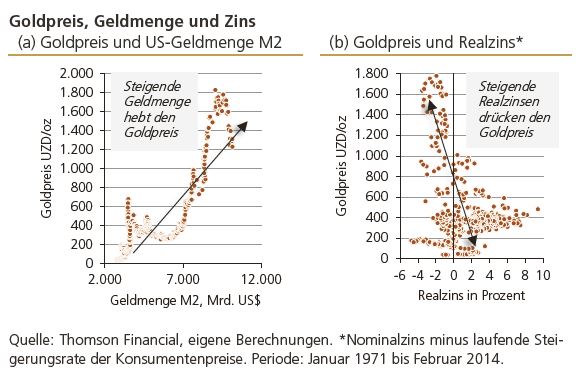

Zwischen dem Goldpreis (in USD/oz) und der amerikanischen Geldmenge lässt sich langfristig ein positiver Zusammenhang erkennen: Steigt die Geldmenge, so steigt auch der Goldpreis (Graphik (a)).

Zwischen Goldpreis (in USD/oz) und dem inflationsbereinigten Kurzfristzins besteht ein negativer Zusammenhang: Je höher der Realzins, desto niedriger fällt der Goldpreis aus und umgekehrt (Graphik (b)).

Letzteres erklärt sich wie folgt: Steigende Zinsen verteuern die Goldhaltung. Bei hohen Zinsen entgehen dem Goldhalter Zinseinnahmen, die er andernfalls durch das Halten von festverzinslichen Papieren verdienen könnte.

Steigen die Zinsen, so vermindert dies üblicherweise die Nachfrage nach Gold. Und das drückt (bei einem kurzfristig relativ unveränderten Goldangebot) den Goldpreis.

Doch der Zins nimmt nur vorübergehend Einfluss auf den Goldpreis. Ein ganz entscheidender Faktor für den langfristigen Preispfad des gelben Metalls ist vielmehr die Geldmenge.

Die Zinsen in der kurzen Frist

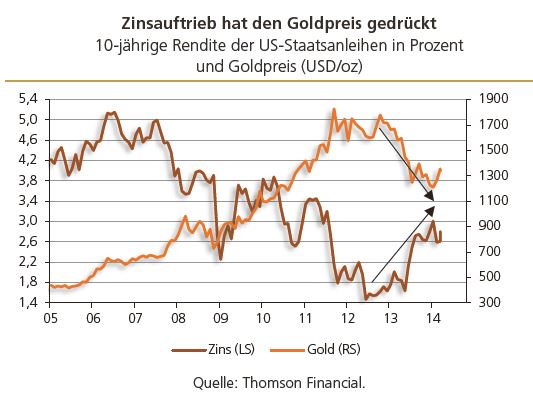

Die amerikanischen Langfristzinsen sind jüngst von ihrem Rekordtief von weniger als 1,4 Prozent im Juli 2012 auf nunmehr etwa 2,7 Prozent (in der Spitze waren es etwas mehr als 3 Prozent im Dezember 2013) gestiegen.

Die seit Mitte 2012 merklich angestiegenen Langfristzinsen gingen einher mit einem markanten Rückgang des Goldpreises (siehe hierzu die nachstehende Graphik).

Was sind die Gründe für den jüngsten Zinsanstieg? Entscheidend war sicherlich die Ankündigung der amerikanischen Notenbank (Fed) im Mai 2013, sie werde ihre Anleihekäufe zurückführen.

War das auch die Trendwende bei den Zinsen? Um diese Frage zu beantworten, bietet es sich an, zunächst einen Blick auf die langfristige Zinsentwicklung zu werfen.

Die Zinsen in der langen Frist

Seit den frühen 80er Jahren des vergangenen Jahrhunderts ist unübersehbar, dass die Kurz- und Langfristzinsen in den Vereinigten Staaten von Amerika im Trendverlauf immer weiter abgesunken sind.

Und weil die Amerikaner die internationale „Zinsführerschaft“ innehaben, ist es nicht verwunderlich, dass auch die Kurz- und Langfristzinsen in vielen anderen Währungsräumen gleichermaßen gesunken sind.

Warum sind die Zinsen im Trend immer weiter abgesunken? Ein entscheidender Grund war sicherlich, dass in den letzten Jahrzehnten vielerorts die Inflationserwartungen merklich zurückgegangen sind.

Vor allem aber sollte nicht übersehen werden, dass die Zentralbanken für ein immer weiteres Absinken der Langfristzinsen gesorgt haben, weil sie die Kurzfristzinsen auf immer niedrige Niveaus geschleust haben.

Der Kurzfristzins hat nämlich einen entscheidenden Einfluss auf den Langfristzins: Der Langfristzins spiegelt die Erwartung über den künftigen Verlauf der Kurzfristzinsen wider.

Dass die Langfristzinsen sich ungewollt von den Kurzfristzinsen abkoppeln, kann daher nur zwei Gründe haben: Entweder „missverstehen“ die Finanzmärkten die von der Zentralbank angestrebte künftige Zinspolitik.

Oder die Marktakteure misstrauen den Geldpolitikern: Sie rechnen zum Beispiel mit künftig erhöhten Inflationsraten, und aus diesem Grund löst sich der Langfristzins vom Kurzfristzins.

Spätestens seit 2008 haben jedoch die Zentralbanken die Langfristzinsen „direkt“ im Griff. Sie sind dazu übergangen, Anleihen im Markt zu kaufen beziehungsweise derartige Anleihekäufe in Aussicht zu stellen.

Dadurch können sie mehr oder weniger punktgenau die Kurse der Anleihen bestimmen. Der Grund für diese „neue Politik“: Die Zinsen sollen nicht auf politisch ungewollte Niveaus ansteigen.

Die Zentralbanken wissen: Damit der „Boom“, der mit Hilfe des Papiergeldsystems in Gang gesetzt wurde, nicht in sich zusammensackt, müssen die Zinsen auf immer tiefere Stände gebracht werden.

Folgen für den Goldpreis

Das Bestreben, die Kurz- und Langfristzinsen künstlich niedrig zu halten, ist angesichts der weltweit hohen Schuldenstände insbesondere von Staaten und Banken nicht überraschend.

Die jüngsten Zahlen zeigen, dass die internationalen Schulden seit 2007 sogar um mehr als 40 Prozent angestiegen sind (siehe hierzu die linke Spalte). Von Schuldenabbau also bislang keine Spur!

Das ist ganz besonders problematisch, weil die Produktionsleistung vieler Volkswirtschaften in der Krise stark zurückgegangen ist und auch heute noch vielerorts unter dem Vorkrisenniveau liegt.

Wenn eine weitreichende Anpassungsrezession verhindert werden soll, werden die Zentralbanken aus der Politik des Zinsdrückens gar nicht aussteigen können (und wollen).

Vor allem auch deshalb nicht, weil die Meinung weit verbreitet ist, mit niedrigen Zinsen und mit mehr Kredit- und Geldschöpfung ließe sich Wachstum und Beschäftigung fördern.

Angesichts der weltweiten Probleme, für die das Papiergeld gesorgt hat, wäre es nicht verwunderlich, wenn die Zinsen (die ja schon sehr niedrig sind) noch weiter heruntergedrückt werden.

Sinkende Zinsen, verbunden mit einem fortgesetzten Ausweiten der Geldmenge, sprächen für eine Stärkung der Goldnachfrage und eine Fortsetzung der jüngsten Preiserholung.

Quelle: Degussa-Marktreport vom 14. März 2014