6.3.2014 – Wenn man anhand von Aktien- oder Anleihekursen auf den Zustand von Volkswirtschaften schließen könnte, dann spiegeln uns diese sprichwörtlich rosige Zeiten vor. Analysiert man allerdings die fundamentalen Nachrichten aus den großen Volkswirtschaften, so finden sich kaum Gründe, die derzeitige gute Stimmung an den Märkten zu teilen.

Martin Mack und Herwig Weise

So erreichen uns bereits seit Jahresbeginn aus den USA schwache Konjunkturdaten, während diejenigen aus Japan oder China dort sogar auf große Probleme schließen lassen. Zudem können weder die jüngsten Turbulenzen in den Emerging Markets als überwunden betrachtet werden, noch lassen die Daten aus Europa die medial beschworene Wende zum Besseren erkennen. Zwar prognostiziert die EU-Kommission für das Jahr 2014 ein Wirtschaftswachstum von letztlich bescheidenen 1,2%, doch lassen eine Industrieproduktion auf dem Stand des Jahres 2010, eine rekordhohe Arbeitslosigkeit und weit unter das Niveau des Jahres 2004 gefallene Einzelhandelsumsätze genügend Platz für andere, „völlig überraschende“ Realitäten.

Doch während viele Unternehmensausblicke entsprechend der konjunkturellen Abkühlung schon seit Monaten deutlich verhaltener ausfallen, vermag selbst diese Entwicklung die Euphorie der Aktieninvestoren, die Dax und Dow im Februar schon wieder auf Rekordfahrt schickten, kaum zu bremsen. Wie schon in den Blasen-Jahren 2000 und 2007 lassen heute wieder rekordhohe Aktienrückkäufe und milliardenschwere Fusionen und Übernahmen (Merger & Akquisition) die Aktionärsherzen höherschlagen. So schnellte das M&A-Gesamtvolumen im vergangenen Jahr mit 2,9 Billionen USD auf ein 5-Jahres-Hoch, und die bewilligten Preise, 19 Mrd. USD für einen (Whats)App-Kauf oder 130 Mrd. USD für die Übernahme von Verizon Wireless, lassen erahnen, dass proportional mit dem koste-es-was-es-wolle-Übernahme- und Fusionsfieber auch die Wahrscheinlichkeit kostspieliger Abschreibungs-Überraschungen ansteigen dürfte.

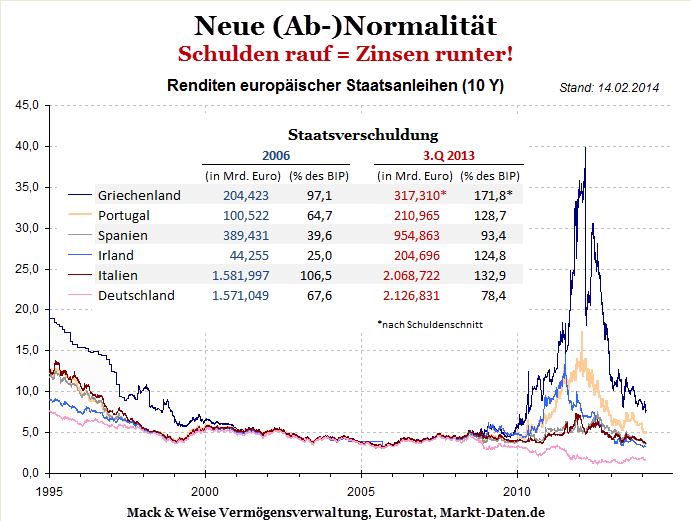

Ähnlich wie an den Aktienmärkten setzt sich der Blasenmodus auch an den Anleihemärkten weiter fort, wo vor allem die teils sogar auf Vorkrisenniveau (!) gefallenen Anleiherenditen einzelner europäischer Krisenländer aufhorchen lassen. So muss Griechenland seinen Gläubigern für 10-jährige Anleihen nach über 12% vor gut einem Jahr Ende Februar nur noch 7% Zinsen zahlen (4-Jahres-Tief!), während die Wirtschaft 2013 um nominal 6,2% schrumpfte, die Schulden um 17,2 Mrd Euro anstiegen und von den insgesamt 8,32 Millionen Erwerbsfähigen inzwischen nur noch 3,53 Millionen Beschäftigte (Beschäftigungsquote 42,5% = Rekordtief!) für die Zinsforderungen ihrer „Retter“ arbeiten!

Obwohl die Ratingagentur Moody´s Spanien jüngst wirtschaftliche Fortschritte und deshalb ein aufgewertetes „Baa2“-Schuldenrating bescheinigte, stellt sich uns die Frage, welche Fortschritte die Anleiheinvestoren denn dort sehen? Liegen die Investoren heute wirklich richtig, wenn sie für die seit dem 3. Quartal 2013 binnen Jahresfrist um 136,9 Mrd. Euro auf 954,9 Mrd. Euro (!) gesteigerten Staatsschulden heute Zinsen „fordern“, die 2008 gezahlt werden mussten, als das Land mit 432,1 Mrd. Euro Schulden noch seinen „Aaa“-Status „genießen“ konnte?

Ähnliches gilt aber auch im Bezug auf das wirtschaftlich dauerschwächelnde und politisch unverändert instabile Italien, wo nun bereits die 65. Nachkriegsregierung ins Amt kam. Der Neue auf dem Ministerpräsidenten-Schleudersitz, Matteo Renzi, ist um seinen Job nicht zu beneiden, sieht er sich doch mit einer alle Maastricht-Kriterien pulverisierenden 133%igen Staatsverschuldungsquote konfrontiert, die sich in einer erstmals auf über 2 Billionen Euro gestiegenen Verschuldung ausdrückt! Dennoch begnügen sich die Investoren für 10-jährige Schuldpapiere aktuell mit dem EU-Einheitszins von 2006, und das trotz der zwischenzeitlich um 485 Mrd. Euro (!) gestiegenen Schulden, einer seit Mitte 2007 um über 25% gesunkenen Industrieproduktion und einer von 6,0% auf 12,9%, dem höchsten Stand seit 1977, gestiegenen Arbeitslosigkeit!

Wenn die Investoren jedoch zu glauben scheinen, alles sei „Notenbank-vollkaskoversichert“, warum gibt es dann überhaupt noch irgendwelche Renditedifferenzen in der Euro-Zone? Führte das Ignorieren fundamentaler Fehlentwicklungen in Europa nicht erst vor kurzem zu der (noch immer andauernden) schweren Krise? Aber Gedanken darüber, „ob man vor oder nach dem Höhepunkt einer Blase“, wie es der US-Fondsmanager Hussmann formulierte, „als Idiot dastehen will“, machen sich die Rendite-Jäger offenkundig keine!

Obwohl ein weiterer Preisverfall von Gold (und Silber) in 2014 – laut den aktuell Gold kaufenden (!) Goldman Sachs-Bankern – als „todsichere“ Wette gilt, konnten sich beide Geldmetalle im Februar von ihren 2013er Silvestertiefs „überraschend“ weiter absetzen. Noch sollte man die jüngste positive Entwicklung allerdings nicht überbewerten, doch scheint die anhaltend rekordhohe physische Nachfrage (Januar-All-time-high in China!) einem weiteren Preisverfall an der Papiergold-Terminbörse Comex mehr und mehr Grenzen zu setzen. Auch könnte die Preisfindung des Goldmarktes in Zukunft realistischer werden, gerät doch diese nun zunehmend in den Fokus der Öffentlichkeit. Während die britische Finanzsaufsicht FCA das Londoner Goldpreis-Fixing bereits seit Herbst 2013 beleuchtet, prüft nun auch die deutsche Aufsichtsbehörde BaFin eine mögliche Manipulation durch daran beteiligte Banken. Möglicherweise „entdecken“ die Aufseher dann auch jenes bereits über Jahre währende „abgekartete Spiel“, an dem weder der Buchautor Dimitri Speck („Geheime Goldpolitik“) noch weitere renommierte Forscher und Wissenschaftler in ihren jüngst publizierten Untersuchungen irgendwelche Zweifel lassen!

Blickt man zudem auch noch auf die aktuellen positiven Signale des von uns favorisierten Gold- und Silberminensektors (Kurszuwächse, Handelsvolumina, Charttechnik, M&A-Aktivitäten, Verbesserung der Fundamentaldaten usw.), dann spricht inzwischen doch sehr viel dafür, dass die Edelmetalle und der Minensektor nach einer 2-jährigen Durststrecke die Trendwende vollzogen haben könnten.

Wenn Sie Fragen zu den Fonds von Mack & Weise haben, sprechen Sie uns an.

Quelle: Mack & Weise Vermögensverwaltung