16.9.2014 – von Ronald Stöferle und Mark Valek.

„Sparen ist die unverzichtbare Voraussetzung des Investierens. Es gibt schlicht und einfach keine Investition, die nicht aus Erspartem finanziert wird.“

Professor Jörg Guido Hülsmann

Die Österreichische Schule hat erkannt, dass in einem freien Geldsystem der Zins das Verhältnis aus dem Zusammentreffen des Sparmittelangebotes und der Nachfrage nach Sparmitteln für Investitionszwecke darstellt. Er ist der Preis heutigen Geldes ausgedrückt in zukünftigem. In unserem ungedeckten, monopolistisch emittierenden Geldsystem ist dieses Verhältnis verzerrt. Die vorherrschende Zinsstruktur signalisiert ein viel höheres Sparmittelangebot, als real am Markt vorhanden ist. Dies ist verheerend, da der Zins den Aufbau des Kapitalstocks leitet, der die Produktivität und steigende Realeinkommen langfristig wachsen lässt. Der Zins zeigt an, wie viele Ressourcen für neue Investitionen tatsächlich verfügbar sind bzw. welche Investitionsobjekte sich „nicht rechnen“, weil aufgrund der allgemeinen Ressourcenknappheit nun einmal nicht alle Investitionsprojekte umgesetzt werden können.[1]

Zinsen sind ein unverzichtbarer Kompass

Der Zins ist deshalb die ultimative Kenngröße der Wirtschaft. Er bringt die Zeitpräferenzen der Menschen in Einklang und ist somit ein unverzichtbarer Kompass für alle Marktteilnehmer. Gemäß Roland Baader ist die Lebenszeit die kostbarste Ressource des Menschen. Das bedeutendste ökonomische Phänomen im menschlichen Leben ist die Knappheit. Der echte Marktzins stellt nun den entscheidenden Verbindungsfaktor zwischen Lebenszeit und Knappheit dar.[2]

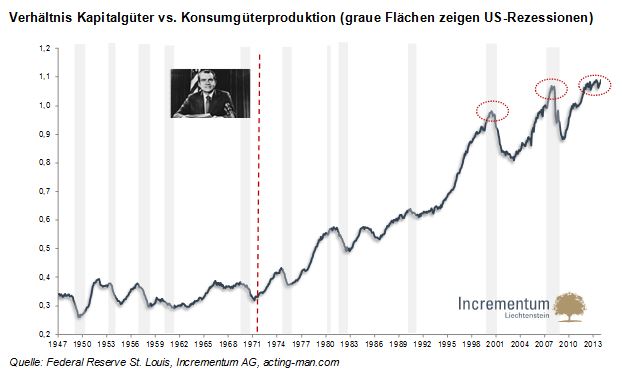

Das Verhältnis zwischen der Produktion von Kapitalgütern und Konsumgütern stellt ein wunderbares Abbild für die Unausgewogenheit einer Wirtschaft dar. Gemäß Österreichischer Konjunkturzyklus-Theorie[3] führen niedrige Sparquoten und rasche Geldmengenexpansion stets zu einer Verlängerung der Produktionsstruktur, welche langfristig unhaltbar ist, sofern sie nicht durch eine Erhöhung des Sparvolumens gedeckt ist. Es folgt verstärkte Tätigkeit in den höheren Stufen der Kapitalstruktur (Investitionsgüter), was zulasten der niedrigeren Stufen der Produktionsstruktur (Konsumgüter) erfolgt.

Verhältnis zwischen Kapitalgüter- und Konsumgüterproduktion auf gefährlich hohem Niveau

Dies erkennt man anhand der nachfolgenden Grafik. Ein Anstieg der Ratio-Linie weist darauf hin, dass sich die Kapitalstruktur zunehmend von Stufen niedriger Ordnung zu Stufen höherer Ordnung verschiebt. Dieses Phänomen ist ein Symptom einer kreditinduzierten Hausse. Die Grafik lässt erkennen, dass auf Phasen in denen die Kapitalgüterproduktion übermäßig stark steigt, meist Rezessionen folgen. Die Produktionsstruktur passt sich dabei der Konsum- bzw. Sparneigung der Marktteilnehmer an. Da die geldpolitische Reaktion auf die Rezession allerdings nicht lange auf sich warten lässt, kommt es meist zu keiner vollständigen Reallokation des zuvor falsch verwendeten Kapitals. Man erkennt zudem, dass sich das Verhältnis vor der Beendigung des Bretton Woods Abkommens 1971 stets innerhalb eines Seitwärtskanals befand und erst nach Ende der Goldbindung stark nach oben tendierte.[4] Erst zum zweiten Mal in der Geschichte übersteigt aktuell die Produktion von Kapitalgütern die Produktion von Konsumgütern. Das erste Mal geschah dies im Jahre 2007 und somit kurz vor Beginn der Finanzkrise.

Fazit

Die krampfhafte Vermeidung der schöpferischen Zerstörung wird langfristige negative Auswirkungen auf die wirtschaftliche Stabilität des Systems haben. Die Saat für die nächste Krise ist aufgrund der Niedrigzinspolitik und der monetären Stimuli bereits gesät.

Ronald Stöferle und Mark Valek werden auf der Veranstaltung “Investieren zwischen Inflation und Deflation” am 8.10.2014 im Bürgerzentrum Elsenfeld / Main referieren. Nähere Informationen finden Sie hier.

[1] Vgl. „Was der unbegrenzte Ankauf von Staatsanleihen durch die EZB wirklich bedeutet“, Dr. Thorsten Polleitt, Rott&Meyer

[2] Vgl. “Geldsozialismus”, S. 90, Roland Baader

[3] Austrian Business Cycle Theory (ABCT)

[4] Vgl.„Österreichische Schule für Anleger“, Taghizadegan, Stöferle und Valek

—————————————————————————————————————————————————————————

Ronald Stöferle ist seit 2013 Managing Partner und Investment Manager bei der Incrementum AG, wo er Investmentsfonds auf Basis der Prinzipien der Österreichischen Schule der Nationalökonomie verwaltet. Zuvor war er sieben Jahre lang im Research-Team der Erste Group Wien und begann schon 2006 seine jährlich erscheinenden “In GOLD we TRUST”-Studien zu veröffentlichen, die u.a. vom Wall Street Journal als “Goldstandard aller Goldpublikationen” bezeichnet wurden.

Mark Valek ist seit 2013 Partner und Investment Manager bei der Incrementum Liechtenstein AG, wo er Investmentsfonds auf Basis der Prinzipien der Österreichischen Schule der Nationalökonomie verwaltet. Davor war er über zehn Jahre lang bei Raiffeisen Capital Management tätig, zuletzt als Fondsmanager in der Abteilung Multi-Asset-Strategien, welche insgesamt über fünf Milliarden Euro verwaltete.

Im Juni ist das von ihnen und Rahim Taghizadegan verfasste Buch “Österreichische Schule für Anleger” im FinanzbuchVerlag erschienen – mehr Informationen hier.