9.5.2017 – – Marktkommentar April 2017 der Mack & Weise Vermögensverwaltung.

Geldpolitik

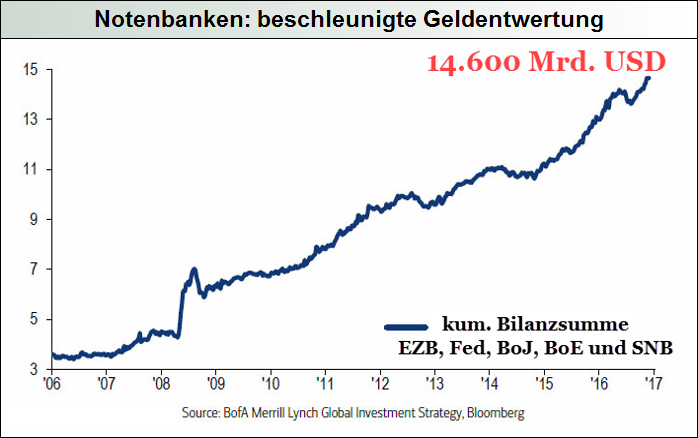

Die fünf bedeutendsten Notenbanken der Welt (EZB, Fed, BoJ, BoE und SNB) haben allein in den ersten vier Monaten dieses Jahres 1.200 Mrd. USD an neuem Geld gedruckt! Bleibt es bei diesem Tempo, dann würde am Jahresende mit insgesamt 3.600 Mrd. USD ein neuer historischer Geldentwertungs-Rekord stehen, der dann die bislang größte „Rettungs“-Geldproduktion im Krisenjahr 2008 (2.800 Mrd. USD) mehr als deutlich in den Schatten stellt. Offenkundig kann das inzwischen mit 215.000 Mrd. USD heillos überschuldete aktuelle Kreditgeldsystems trotz aller Die-Krise-ist-vorbei-Beschwörungen nur noch mit sich beschleunigenden Gelddruckaktivitäten und Schuldenausweitungen am Laufen gehalten werden.

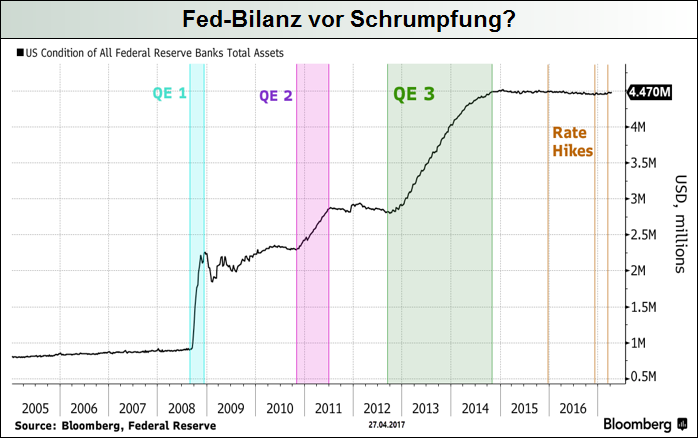

Zwar gibt auch die US-Notenbank vor, die Krise abgehakt zu haben, doch hinter den jüngst abermals in Aussicht gestellten weiteren Zinsanhebungen im laufenden Jahr oder der erstmals thematisierten „graduellen Schrumpfung“ ihrer 4.470-Mrd.-USD schweren Bilanz ab Ende 2017 müssen sicher nicht nur angesichts der schwachen US-Konjunktur dicke Fragezeichen gemacht werden.

Konjunktur:

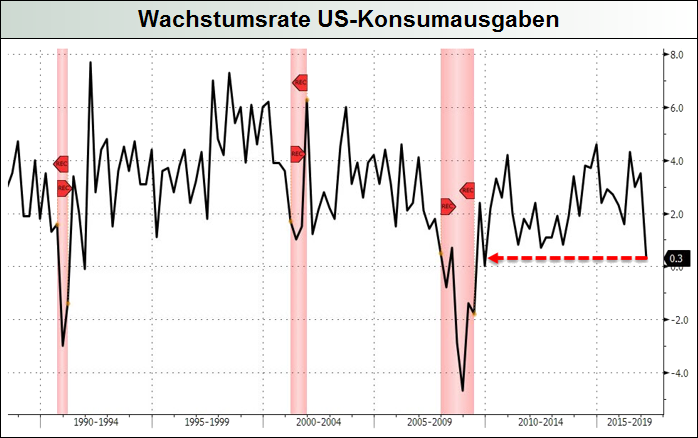

Im Gegensatz zum US-Aktienmarkt wurde die seit Jahren schwächelnde US-Wirtschaft nicht von der Trumphorie beflügelt; sie wuchs mit nur 0,2% im 1. Quartal 2017 sogar so schwach wie seit drei Jahren nicht mehr. Zwar verbreitet die Fed of Atlanta für das 2. Quartal aktuell allergrößte Hoffnungen auf ein 4,3%-(!)-Wachstumswunder, was jedoch nicht nur angesichts des scharfen Einbruchs der Kreditwachstumsraten an Unternehmen und Privathaushalte, sondern auch dem zunehmend schwächelnden US-Konsum, auf dem die US-Ökonomie ja maßgeblich ruht, nur erstaunen kann.

Finanzmärkte:

Im April dominierten politische Ereignisse das Börsengeschehen. Während in Europa das Abschneiden des von den Finanzmärkten und EU-Politikern favorisierten französischen Präsidentschaftskandidaten Macron in den Vorwahlen ausgiebig gefeiert wurde, verkündete US-Präsident Trump endlich jene „phänomenale“ Steuerreform, die den Aktienkursen in den letzten Monaten eine zweite (Blasen-)Luft verliehen hatte.

Zwar erhofft sich die „Börse“ von der Wahl des Absolventen der französischen Eliteschmiede Ecole Nationale d’Administration Emmanuel Macron zum jüngsten Präsidenten der Grande Nation ein dort dringend benötigtes Wirtschaftswunder, doch wird der Ex-Investmentbanker und bekennende Transferunion-Befürworter ohne politische Mehrheit im Parlament kaum in der Lage sein, die dafür dringend benötigten Reformen und Ausgabenreduzierungen auch umzusetzen.

Aber auch die Umsetzung des (dritt-)„größten“ Steuersenkungsprogramms für die US-Wirtschaft ist in der präsentierten Form alles andere als sicher, würde doch laut dem Committee for a Responsible Federal Budget (CRFB) dieses die ohnehin schon weltrekordhohen Staatsschulden der USA um weitere „phänomenale“ rund 5.500 Mrd. USD binnen der kommenden zehn Jahre erhöhen.

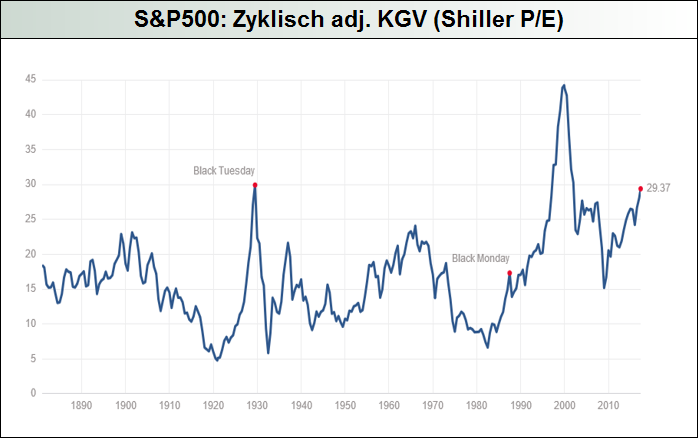

Die euphorischen Reaktionen der mehr als ambitioniert bewerteten Aktienmärkte auf vage politische Versprechungen zeigt nur eines: die Sorglos-Investoren – der „Angst“-Index VIX notiert auf einem 10-Jahrestief – feiern weiter im Blasenmodus!

Fondsmanager – Kommentar:

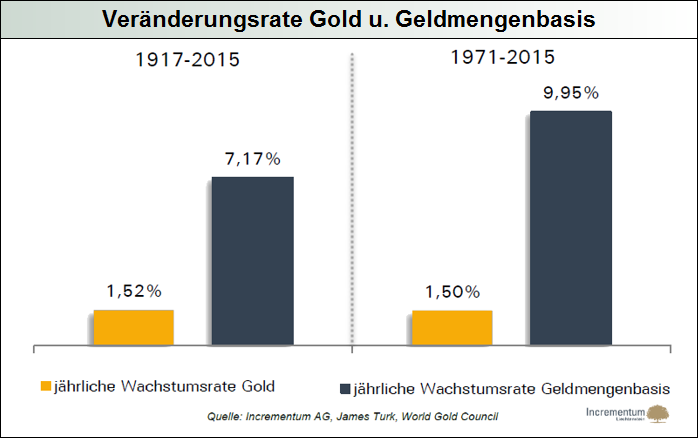

Der Goldpreis erreichte im April zwischenzeitlich knapp die 1.290 USD-Marke, fiel dann aber letztlich wieder auf das Monatsanfangsniveau zurück. Der Gold- und Silberminensektor musste hingegen abermals stärkere Abschläge hinnehmen, was sich jedoch nicht auf plötzliche negative Unternehmensmeldungen zurückführen ließ. Alles in allem bleibt die Einschätzung für den Edelmetallsektor positiv, sind doch die Notenbanken alles andere als gewillt, von ihrer äußerst folgenreichen Gelddruckerei und Nullzinspolitik abzurücken. Führt man sich vor Augen, dass man mit dem von den Notenbanken allein nur in den letzten vier Monaten erschaffenem Geld die gesamte Goldminenproduktion der letzten 11 Jahre (ca. 33.626t) kaufen könnte, dann zeigt sich darin deutlich die derzeitige Unterbewertung des einzigen Zahlungsmittels ohne Pleitekarriere.

*****

Hinweis: Die aktuellen Einschätzungen der Mack & Weise Vermögensverwaltung können sich ohne vorherige Ankündigung ändern. Soweit die in diesem Dokument enthaltenen Daten aus externen Quellen stammen, übernimmt die Mack & Weise Vermögensverwaltung für die Richtigkeit, Vollständigkeit und Angemessenheit dieser Daten keine Gewähr, auch wenn nur als zuverlässig erachtete Daten verwendet worden sind.

Diese Einschätzung ersetzt nicht die Beratung.